Bạn có bao giờ tự hỏi, với mức lương trung bình, một người ở Hà Nội cần bao nhiêu kiếp người để mua được một căn nhà?

Băn khoăn với câu hỏi này, nửa năm trước, mình quyết định đi tìm câu trả lời, không phải bằng những con số trên giấy, mà bằng một trải nghiệm thực tế: đóng vai một người có 3 tỷ đồng đi tìm mua nhà ở Hà Nội. Tất nhiên, với mức lương công sở và vài đồng dạy thêm ít ỏi, con số đó chỉ là một giả định. Mình chỉ tò mò muốn biết cảm giác của người "có tiền" sẽ xoay xở ra sao giữa thị trường bất động sản (BĐS) hiện nay.

Nhưng hành trình rong ruổi suốt 6 tháng, từ những căn chung cư cao cấp hứa hẹn "đẳng cấp thượng lưu" đến những mảnh đất ven đô được thổi giá từng ngày, đã dẫn mình đến một kết luận đáng sợ. Thứ mình đang chứng kiến không chỉ đơn thuần là câu chuyện mua bán. Nó là triệu chứng của một cơn bệnh vĩ mô nguy cấp hơn mình từng tưởng tượng rất nhiều.

Trong tâm thức người Việt, "tấc đất cắm dùi" từng là biểu tượng của sự an cư, một giá trị nền tảng không thể đong đếm. Nhưng giờ đây, nó đã biến thành một con số nhảy múa trong đầu các nhà đầu tư, một ván cờ tài chính mà phần thắng không dành cho số đông. Sự biến đổi chóng mặt này đến từ đâu? Để trả lời câu hỏi đó, chúng ta cần nhìn lại toàn bộ hành trình của bất động sản Việt Nam: từ quan niệm sở hữu đất đai sau chiến tranh, qua những thay đổi mang tính cách mạng của Luật Đất đai, cho đến khi những "cơn sốt" đầu tiên xuất hiện và mãi mãi thay đổi cuộc chơi.

Khi đất đai cựa mình thức giấc

Để hiểu thấu đáo những cơn cuồng nộ của thị trường bất động sản ngày nay, chúng ta cần bình tâm quay ngược thời gian, tìm về những ngày tháng mà khái niệm “thị trường” vẫn là điều cấm kỵ. Đó là thời kỳ bao cấp, khi đất đai trong tâm thức người Việt chưa mang hình hài của một tài sản tỷ đô, mà đơn thuần là tài sản công cộng, là của chung, thuộc về toàn dân và do Nhà nước quản lý.

Những năm tháng ấy, tư duy về đất đai thuần khiết và giản đơn đến lạ lùng. Dưới cơ chế kế hoạch hóa tập trung, đất đai không phải là hàng hóa để mua bán hay định giá, mà là tư liệu sản xuất trong các hợp tác xã hoặc là phúc lợi an cư được Nhà nước phân phối. Câu thành ngữ “tấc đất cắm dùi” thời bấy giờ không mang hàm ý về sự chật chội khổ sở, mà phản ánh một khát vọng sinh tồn cơ bản: chỉ cần một mảnh đất nhỏ để dung thân, thế là đủ đầy. Pháp luật khi ấy nghiêm cấm mọi hình thức chuyển nhượng, thậm chí đất đai còn không được coi là di sản để thừa kế.

Thế nhưng, quy luật kinh tế giống như nước, càng ngăn chặn thì sức nén càng lớn. Dù bề mặt xã hội phẳng lặng dưới các mệnh lệnh hành chính, nhưng bên dưới lại tồn tại một dòng sông ngầm dữ dội của những giao dịch “chui”. Người dân vẫn âm thầm hoán đổi ruộng đất, mua bán nhà kèm đất để lách luật. Sự tồn tại dai dẳng của thị trường phi chính thức ấy chính là minh chứng sống động nhất cho một nhu cầu khổng lồ đang bị kìm nén, chờ ngày phá vỡ lớp vỏ bọc pháp lý để tuôn trào.

Những rạn nứt đầu tiên của lớp vỏ ấy bắt đầu xuất hiện sau Đại hội Đảng VI năm 1986. Công cuộc Đổi Mới đã buộc Nhà nước phải nhìn nhận lại quyền năng của người sử dụng đất. Luật Đất đai 1987 ra đời như một bước dò dẫm, lần đầu tiên thừa nhận người dân có những quyền lợi hợp pháp trên mảnh đất họ canh tác, dù vẫn chưa cho phép mua bán. Tiếp đó, Pháp lệnh Nhà ở năm 1991 là một bước đệm quan trọng khi “cởi trói” cho quyền sở hữu nhà ở tư nhân, hé mở cánh cửa cho những giao dịch công khai đầu tiên.

Nhưng phải đến năm 1993, một cuộc “cách mạng” thực sự mới nổ ra, làm thay đổi vĩnh viễn cấu trúc kinh tế Việt Nam. Luật Đất đai 1993 ra đời, dù vẫn khẳng định sở hữu toàn dân, nhưng đã trao vào tay người dân một công cụ quyền lực chưa từng có: tấm “sổ đỏ”. Với tờ giấy ấy, đất đai chính thức được “mở khóa”. Nó không còn là một tài nguyên nằm im (tĩnh), mà đã hóa thân thành một nguồn vốn động. Người dân được quyền chuyển nhượng, thừa kế, và quan trọng hơn cả là quyền thế chấp để vay vốn ngân hàng.

Chính cơ chế thế chấp này là chiếc đòn bẩy khổng lồ nhấc bổng cả nền kinh tế. Mảnh đất giờ đây có thể sinh ra tiền, dòng tiền ấy lại đổ ngược vào kinh doanh hoặc tái đầu tư vào đất. Từ tâm thế “an cư lạc nghiệp”, xã hội chuyển mình sang giấc mộng “đầu cơ làm giàu”. Những mảnh đất “bờ xôi ruộng mật” bỗng chốc hóa thành vàng ròng. Cùng với dòng kiều hối và vốn FDI ồ ạt đổ về khi Mỹ bỏ cấm vận, Việt Nam chứng kiến cơn sốt đất đầu tiên trong lịch sử hiện đại (1993-1995). Những thuật ngữ như “cò đất”, “lướt sóng” bắt đầu len lỏi vào từng ngõ ngách, mang theo cả sự phồn thịnh lẫn những hệ lụy của quy hoạch tự phát.

Sau giai đoạn đóng băng cuối thập niên 90 do Nhà nước siết chặt quản lý, thị trường tưởng chừng ngủ yên đã bùng tỉnh trở lại vào những năm 2001-2003. Lần này, cơn sốt mang màu sắc của sự “trả thù cơ hội”. Những người từng đứng ngoài cuộc chơi năm xưa nay lao vào với nỗi sợ bị bỏ lại phía sau, đẩy giá đất lên đỉnh điểm. Trước tình hình đó, Luật Đất đai 2003 ra đời như một sự trưởng thành tất yếu của hệ thống pháp luật. Không còn cấm đoán cực đoan, cũng không buông lỏng quản lý, Luật 2003 thiết lập một hành lang pháp lý chặt chẽ hơn, buộc các dự án phải hoàn thiện hạ tầng và đưa thị trường vào nề nếp.

Nếu như dưới mái tranh của xã hội nông nghiệp và trong những khu tập thể chật chội thời bao cấp, giá trị tối thượng của đất đai chỉ gói gọn trong hai chữ “ổn định”, thì kể từ sau cột mốc Đổi Mới, đất đã khoác lên mình một tấm áo hoàn toàn mới. Sự dịch chuyển tâm lý này, có lẽ, chính là di sản xã hội sâu sắc nhất mà giai đoạn hình thành thị trường đã để lại cho chúng ta.

Nó lý giải một thực tế trần trụi nhưng hiển nhiên: cho đến tận hôm nay, bất động sản vẫn ngự trị như kênh đầu tư “vua” trong tâm trí người Việt, bỏ xa vàng, chứng khoán hay những sổ tiết kiệm nằm im trong két sắt. Chính cái tâm lý sùng bái đất đai này đã khiến thị trường luôn trong trạng thái “nhạy cảm” cực độ trước mỗi tin tức quy hoạch, và biến sự đầu cơ trở thành một thứ “căn tính” khó bỏ của dòng vốn.

Từ khát vọng “tấc đất cắm dùi” để an cư đến tham vọng “một suất đất” để đầu tư đó không đơn thuần là sự thay đổi trong thói quen tài chính. Đó là một cuộc đại dịch chuyển về nhận thức xã hội. Và một khi sự thay đổi ấy đã ăn sâu vào tiềm thức, nó sẽ còn tiếp tục ám ảnh và định hình mọi cơn sốt, mọi chu kỳ thăng trầm của bất động sản Việt Nam cho đến tận ngày nay.

Vì sao nên nỗi?

Thị trường nhà ở tại Việt Nam đang đối mặt với một cuộc khủng hoảng nghiêm trọng. Giá nhà đã tăng đến mức vô lý, biến ước mơ an cư thành một gánh nặng tài chính khổng lồ đối với hàng triệu người lao động.

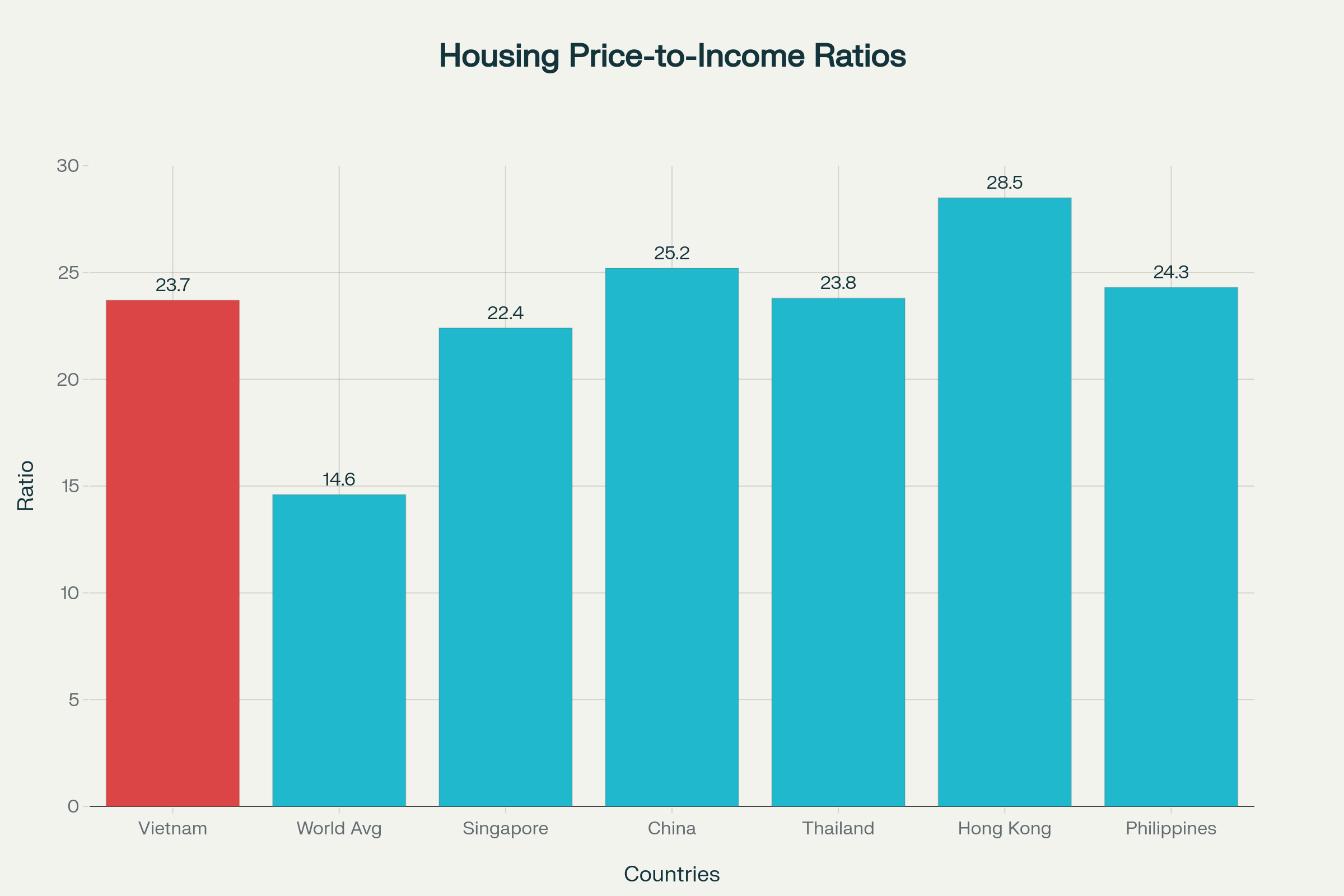

Các số liệu đã chỉ ra rằng, để sở hữu một căn nhà, một người lao động có thu nhập trung bình phải tích lũy đến 60 năm, gấp đôi ngưỡng khuyến nghị tối đa của Quỹ Tiền tệ Quốc tế (30 năm). Tỷ lệ giá nhà trên thu nhập của Việt Nam đã chạm ngưỡng 23,7 lần, cao hơn nhiều so với mức trung bình thế giới là 14,6 lần. Điều này đã đưa Việt Nam vào nhóm các thị trường nhà ở kém khả năng chi trả nhất châu Á.

Khủng hoảng giá nhà không chỉ đơn thuần là vấn đề kinh tế, mà còn tác động sâu sắc đến an sinh xã hội. Nó đang tái định hình cơ cấu dân số và xã hội: giới trẻ phải trì hoãn việc kết hôn và sinh con, làm trầm trọng thêm vấn đề già hóa dân số. Quyền sở hữu nhà đất trở thành ranh giới mới phân chia giàu nghèo giữa các thế hệ. Những người được thừa kế tài sản có lợi thế vượt trội, trong khi phần lớn lao động trẻ bị gạt ra lề. Khoảng cách giàu nghèo không chỉ thể hiện qua thu nhập mà còn in hằn trên từng mét vuông đất.

Chính phủ đã đặt mục tiêu xây dựng một triệu căn nhà ở xã hội vào năm 2030, nhưng tiến độ chậm chạp mới đạt 3,8% cho thấy đây là một bài toán quy mô khổng lồ. Để tháo gỡ khủng hoảng, không thể chỉ trông chờ vào những cam kết hành chính, mà cần một hệ thống giải pháp toàn diện bao gồm: cải cách pháp lý, cơ chế huy động vốn, siết chặt đầu cơ và tái cấu trúc quy hoạch đô thị.

Vậy đâu là những động lực chính đẩy thị trường bất động sản Việt Nam vào vòng xoáy này?

1. Tăng trưởng kinh tế bền bỉ và tâm lý lạc quan quá mức

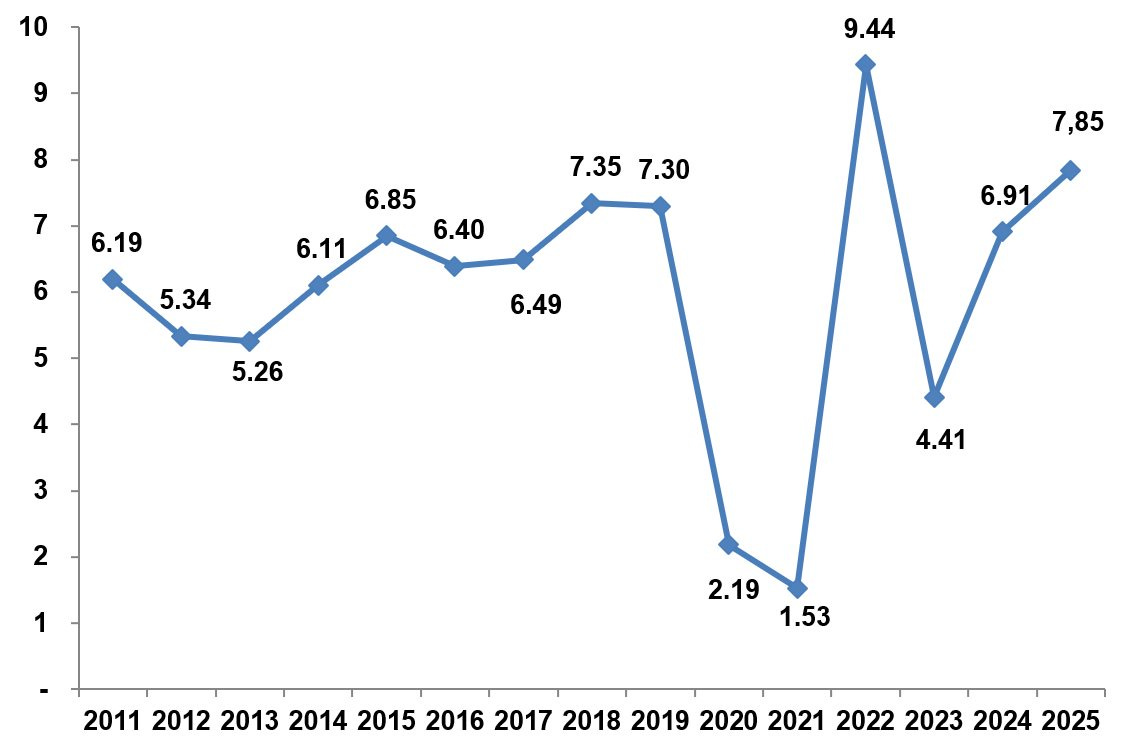

Trong suốt 15 năm qua, Việt Nam liên tục nằm trong nhóm các nền kinh tế phát triển nhanh nhất thế giới. Tốc độ tăng trưởng GDP ổn định trên 5%, thậm chí đạt 7,08% năm 2018 và 7,1% năm 2024, đã tạo ra một tâm lý hưng phấn bao trùm mọi tầng lớp. Trong bối cảnh bất ổn toàn cầu, Việt Nam được coi là một "miền đất hứa". Niềm tin vào một kỷ nguyên thịnh vượng lâu dài đã khiến người dân và nhà đầu tư coi bất động sản không chỉ là nơi ở, mà là công cụ sinh lời chắc chắn.

2. Dòng vốn FDI khổng lồ

Một nền chính trị ổn định, lực lượng lao động dồi dào và chính sách mở cửa đã biến Việt Nam thành điểm đến hấp dẫn của dòng vốn FDI. Sự đổ bộ của các dự án công nghiệp và sản xuất đã nhanh chóng tạo ra nhu cầu lớn về bất động sản, từ khu công nghiệp, khu đô thị, văn phòng cho thuê đến nhà ở cho chuyên gia nước ngoài. Mỗi đồng vốn FDI rót vào được xem như một "lá phiếu tín nhiệm", càng củng cố niềm tin rằng thị trường bất động sản Việt Nam là một khoản đầu tư an toàn và sinh lời.

3. Hạ tầng bùng nổ và đầu cơ "ăn theo"

Việt Nam đã chi tới 7% GDP mỗi năm cho phát triển hạ tầng, mức cao nhất khu vực. Các dự án giao thông trọng điểm như đường cao tốc Bắc – Nam, sân bay quốc tế Long Thành không chỉ cải thiện kết nối mà còn trở thành chất xúc tác mạnh mẽ cho các đợt tăng giá. Chỉ cần một thông tin quy hoạch hay bản vẽ thiết kế, giá đất tại các khu vực liên quan đã nhảy vọt. Chính sự cộng hưởng giữa hạ tầng thực tế và "hạ tầng tin đồn" đã tạo ra những cơn sóng đầu cơ cuồn cuộn, cuốn theo cả nhà đầu tư nhỏ lẻ lẫn các tập đoàn lớn, đẩy giá bất động sản vượt xa giá trị thực.

Tốc độ tăng giá không đâu có

Có lẽ chưa bao giờ, câu chuyện về giá nhà lại trở nên nhức nhối đến vậy. Hàng triệu người trẻ đang hàng ngày vật lộn với gánh nặng chi phí sinh hoạt, nhưng giờ đây, giấc mơ về một chốn an cư, dù chỉ là một căn hộ nhỏ, cũng đang dần trở thành một điều xa xỉ.

Hãy cùng nhìn vào những con số. Tại Hà Nội, thủ đô của chúng ta, giá căn hộ chung cư đã tăng với một tốc độ "chóng mặt". Chỉ trong năm 2024, giá đã vọt lên từ 36% đến 50% tùy khu vực. Giá bình quân hiện đã chạm ngưỡng 72 triệu đồng/m². Đây là mức tăng hàng năm cao nhất trong 8 năm qua. Để hình dung rõ hơn, một căn hộ 60m² giờ đây có giá gần 4,5 tỷ đồng, một con số mà nhiều người lao động trẻ khó có thể tưởng tượng.

Thậm chí, tại các khu vực được coi là "nóng" như Vinhomes Smart City ở phía Tây Hà Nội, giá đã mấp mé 100 triệu đồng/m² chỉ sau một thời gian ngắn. Đầu năm nay, con số đó vẫn còn ở khoảng 65-70 triệu đồng/m². Sự tăng vọt này không chỉ đến từ chất lượng, mà còn đến từ sức nóng của thị trường.

TP. Hồ Chí Minh, đầu tàu kinh tế của cả nước, cũng không nằm ngoài vòng xoáy này. Dù tốc độ tăng có "khiêm tốn" hơn một chút, khoảng 20-30%, nhưng giá trung bình cũng đã lên đến 3.000 USD/m². Những con số này đang nói lên một điều: mặt bằng giá đã không còn là điều chúng ta từng biết, mà đã vọt lên một ngưỡng mới. Nó tạo ra một khoảng cách ngày càng lớn giữa những người có khả năng sở hữu nhà và những người không.

Điều đáng lo ngại không chỉ dừng lại ở giá bán ban đầu. Ngay cả thị trường thứ cấp cũng ghi nhận mức tăng đáng báo động. Tại Hà Nội, giá thứ cấp đã tăng 26% so với cùng kỳ năm trước, đưa giá trung bình lên 48 triệu đồng/m². Khoảng cách giữa giá sơ cấp (bán lần đầu) và giá thứ cấp (bán lại) ngày càng lớn, cho thấy người mua sẵn sàng trả thêm một khoản phí lớn để sở hữu những căn hộ mới, có tiện ích hiện đại.

Điều này phản ánh một tâm lý chung trên thị trường: "giá nhà chỉ có tăng, không có giảm". Người mua tin rằng những dự án mới sẽ có giá trị cao hơn, và đó là một khoản đầu tư an toàn. Tuy nhiên, chính tâm lý đó lại là yếu tố đẩy giá lên cao, tạo ra một vòng luẩn quẩn khó thoát.

Vậy, chúng ta đang đứng trước điều gì?

Khi giá nhà tăng với tốc độ phi mã, nó không còn là một vấn đề của riêng thị trường bất động sản. Nó đang trở thành một cuộc khủng hoảng xã hội. Người lao động bị kẹt trong vòng xoáy của giá thuê nhà cao và giấc mơ mua nhà ngày càng xa vời. Vấn đề này có thể ảnh hưởng đến nhiều khía cạnh khác của đời sống, từ quyết định kết hôn, sinh con đến sự phân bổ nguồn lực trong nền kinh tế.

Giá nhà không chỉ là một con số, đó là biểu tượng của sự an toàn, ổn định và tương lai của một gia đình. Khi biểu tượng đó trở nên quá đắt đỏ, chúng ta cần phải nhìn nhận vấn đề một cách nghiêm túc, không chỉ là những bài báo hay các cuộc thảo luận, mà cần có những giải pháp thực sự để giải quyết.

Khoảng cách giữa thu nhập của người dân và giá nhà tại Việt Nam đã chạm ngưỡng báo động. Theo phân tích của CBRE, tỷ lệ thu nhập trên giá nhà (income-to-housing price ratio) ở Hà Nội chỉ đạt 2,4, trong khi tại TP. Hồ Chí Minh là 2,7. Những con số này đặt hai đô thị lớn của Việt Nam vào nhóm kém khả năng chi trả nhất châu Á, thậm chí còn tệ hơn Singapore và tiệm cận mức “khét tiếng” của Hong Kong.

Hiệp hội Môi giới Bất động sản Việt Nam cho biết: để mua được một căn hộ có giá trung bình tại Hà Nội, người mua cần mức thu nhập hàng tháng từ 45 đến 210 triệu đồng (1.770–8.270 USD). Đây là mức cao gấp 2,3 đến 10 lần so với thu nhập trung bình thực tế của hộ gia đình, vốn chỉ khoảng 21,4 triệu đồng (843 USD) mỗi tháng. Ngay cả nhóm 20% hộ gia đình có thu nhập cao nhất, trung bình 13–20 triệu đồng (513–789 USD) mỗi tháng, cũng gặp khó khăn lớn trong việc sở hữu nhà.

Điều này cho thấy, giấc mơ an cư giờ đây không chỉ xa vời đối với nhóm thu nhập thấp, mà còn trở thành gánh nặng với cả tầng lớp trung lưu – vốn từng là động lực chính của thị trường nhà ở đô thị.

Cơn khát nhà giữa lòng đô thị

Đã bao giờ bạn tự hỏi tại sao giấc mơ an cư tại thành phố lại xa vời đến thế? Tại sao dù làm lụng vất vả, chắt chiu từng đồng, cánh cửa sở hữu một mái nhà vẫn như đang dần khép lại trước mắt? Câu trả lời không nằm ở đâu xa, mà ẩn sâu trong một "căn bệnh" trầm kha của thị trường bất động sản: sự mất cân đối cung - cầu.

Hãy hình dung thế này: suốt 5 năm trời, cả một thành phố lớn như Hà Nội gần như "nín thở", không một dự án nhà ở mới nào được cấp phép. 5 năm ấy không chỉ là con số, mà là 5 năm nhu cầu của hàng triệu người bị dồn nén, tích tụ, trong khi nguồn cung bị "đóng băng" bởi những vướng mắc pháp lý và rào cản chính sách. Chính sự khan hiếm nhân tạo này đã vô tình trở thành mảnh đất màu mỡ cho giới đầu cơ "thổi giá", biến bất động sản từ một tài sản tiêu dùng thành một món hàng xa xỉ.

Năm 2024, thị trường đón nhận một tia hy vọng le lói. Bộ Xây dựng công bố có tới 30.900 căn hộ mới ở Hà Nội, gấp ba lần năm trước. Một con số ấn tượng, nhưng lại giống như một cơn mưa rào sau nhiều năm hạn hán – quý giá, nhưng chưa đủ để hồi sinh cả một vùng đất khô cằn. "Cơn khát" nhà ở đã âm ỉ quá lâu, và ngần ấy nguồn cung mới chỉ như muối bỏ bể.

Và đây là lúc mọi thứ trở nên trớ trêu. Trong cái "biển" nhà ít ỏi ấy, tìm đâu ra những căn hộ vừa túi tiền? Phân khúc dưới 50 triệu/m² – mức giá từng được coi là hợp lý cho số đông nay gần như "bốc hơi". Tại TP. Hồ Chí Minh, thành phố năng động nhất cả nước, những căn hộ được gắn mác "giá phải chăng" chỉ còn chiếm vỏn vẹn 18%. Các chuyên gia bi quan dự báo, con số này có thể sẽ teo tóp xuống dưới 5% trong vài năm tới.

Một vòng xoáy lệch lạc đến tàn nhẫn đã hình thành. Các chủ đầu tư, bị kẹp giữa bài toán lợi nhuận và chi phí ngày càng phình to, buộc phải lao vào cuộc đua xây dựng các dự án cao cấp, hạng sang. Trong khi đó, phân khúc dành cho những người lao động bình thường, những gia đình trẻ đang ngày đêm cống hiến cho xã hội, lại bị bỏ lại phía sau. Thị trường ngày càng "xa lạ" với chính những người cần nó nhất, tạo ra một hố sâu ngăn cách giữa giá nhà và thu nhập thực tế.

Đừng vội trách các nhà phát triển thiếu "tâm". Nhu cầu thì khổng lồ, nhưng nguồn cung cứ mãi hụt hơi. Cái khó không nằm ở việc họ không muốn làm, mà là không thể làm nhanh hơn. Luật đất đai chồng chéo, thủ tục cấp phép nhiêu khê như một mê cung, cơ chế định giá đất mập mờ... tất cả đã siết chặt vòng kim cô, khiến mỗi dự án từ lúc thai nghén đến khi ra mắt bị kéo dài đằng đẵng, tạo ra một sự khan hiếm mang tính hệ thống.

Và khi "tiền nhiều, nhà ít", quy luật khắc nghiệt của thị trường sẽ lên tiếng: giá buộc phải leo thang. Nhìn vào con số dự kiến cho năm 2025, ta càng thấy rõ sự chênh lệch: Hà Nội dự kiến có 30.000 căn hộ mới, còn TP.HCM chỉ loay hoay với 8.000–9.000 căn. Sự chênh lệch ấy tự nó đã là một lời cảnh báo: thị trường phía Nam đang đối mặt với một cuộc khủng hoảng cung ứng thực sự, và áp lực lên giá nhà gần như chắc chắn sẽ không dừng lại.

Trớ trêu thay, chính sự khan hiếm này lại được giới đầu cơ và môi giới sử dụng như một "lá bùa hộ mệnh". Họ xem đó là lý do hoàn hảo để hợp lý hóa mọi mức giá phi lý. Mỗi đợt tăng giá đều được bao biện bằng điệp khúc quen thuộc "vì nguồn cung thiếu hụt", biến nhu cầu an cư chính đáng của hàng triệu người thành tấm bình phong cho những con sóng đầu cơ không hồi kết.

Và thế là, giấc mơ về một mái nhà cứ xa dần, không phải vì người ta không cố gắng, mà vì họ đang chạy trong một cuộc đua mà vạch đích liên tục bị dời đi bởi những lực cản vô hình.

Thách thức về khả năng chi trả không chỉ tập trung ở Hà Nội và TP. Hồ Chí Minh, mà đang lan rộng ra toàn bộ hệ thống đô thị Việt Nam. Tại Đà Nẵng, dự án Sun Symphony Residence có giá lên tới 115,6 triệu đồng/m² (4.500 USD/m²). Ở Cần Thơ, dự án Cara River Park dao động 42,9–53,3 triệu đồng/m² (1.700–2.100 USD/m²). Những mức giá này đều vượt quá khả năng thu nhập tại địa phương, khiến tình trạng khó tiếp cận nhà ở trở thành bài toán chung, không còn giới hạn ở hai siêu đô thị lớn.

Ngay cả khi dịch chuyển ra vùng ven để tìm kiếm lựa chọn “vừa túi tiền”, tình hình cũng không mấy khả quan. Tại Hà Nội, các quận ngoại thành như Hà Đông, Bắc Từ Liêm hay Long Biên được xem là những điểm đến khả dĩ hơn, với mức thu nhập yêu cầu 40–60 triệu đồng/tháng (1.580–2.370 USD). Nhưng ngay cả vậy, những con số này vẫn cao gấp đôi, gấp ba thu nhập bình quân của người lao động Việt Nam. Thị trường “ven đô” vì thế chỉ mở ra cơ hội cho nhóm thu nhập trên mức trung bình khá, chứ không dành cho đại đa số.

Nói cách khác, sự bất bình đẳng trong tiếp cận nhà ở không chỉ phản ánh chênh lệch giữa giàu và nghèo, mà còn tái hiện một trật tự đô thị mới: trung tâm chỉ dành cho nhóm thu nhập cao, còn đại bộ phận người dân bị đẩy ra xa dần và xa hơn nữa.

Môi trường pháp lý nhiều lỗ hổng

Vậy cái gì đã gây ra sự méo mó đó? Câu trả lời nằm ở một thứ quyền lực và phức tạp hơn nhiều: môi trường pháp lý. Một con dao hai lưỡi vừa nỗ lực kiến tạo, vừa vô tình tiếp tay cho những cơn sóng ngầm.

Trong suốt 15 năm qua, Nhà nước đã đóng vai trò người kiến trúc sư trưởng, cố gắng dùng những bộ luật như Luật Đất đai, Luật Kinh doanh Bất động sản để định hình lại bộ mặt thị trường. Mục tiêu trên giấy tờ vô cùng cao đẹp: hiện đại hóa, minh bạch hóa, và tạo ra một sân chơi bền vững.

Nhưng bạn biết đấy, cuộc đời không phải lúc nào cũng như trang sách. Chính quá trình thay đổi liên tục, với những bộ luật mới thay thế luật cũ, những điều khoản chồng chéo và những "khoảng mù xám" không ai định nghĩa rõ, đã biến cả hệ thống thành một mê cung. Và trong mê cung đó, chỉ những kẻ thông thuộc đường đi nước bước nhất – từ các doanh nghiệp lớn đến những nhóm lợi ích tinh vi – mới tìm thấy lối đi tắt để biến thị trường thành sân chơi của riêng mình.

Để hiểu vì sao những "khe hở" này lại nguy hiểm đến vậy, chúng ta cần quay ngược thời gian về giai đoạn 2011-2013, khi thị trường bất động sản không chỉ sốt mà là "đóng băng". Sau dư chấn của khủng hoảng tài chính toàn cầu, cả thị trường gần như tê liệt. Giao dịch không có, giá nhà lao dốc, hàng tồn kho chất cao như núi, còn nợ xấu ngân hàng thì phình to như một quả bom nổ chậm.

Tưởng chừng như sụp đổ đến nơi, thì "phép màu" đã xuất hiện. Bằng những liều thuốc kích thích như nới lỏng tín dụng và tái cấu trúc nợ, Nhà nước đã ra tay "giải cứu". Thị trường hồi sinh nhanh đến chóng mặt. Nhưng cuộc giải cứu ngoạn mục ấy lại vô tình gieo vào tâm trí tất cả mọi người một niềm tin tai hại, một thứ "rủi ro đạo đức": "Cứ liều đi, vì nếu có ngã, đã có Nhà nước nâng đỡ!"

Niềm tin này nguy hiểm hơn bất cứ cuộc khủng hoảng nào. Nó cổ vũ cho sự liều lĩnh, rằng cứ vay mượn, cứ đầu cơ, vì sau cùng sẽ luôn có một chiếc ô chính sách che chở.

Và rồi, câu chuyện trở nên tinh vi hơn. Những kẻ thao túng thị trường không còn chỉ dựa vào may rủi, họ bắt đầu biến những sự thật tốt đẹp của nền kinh tế thành vũ khí.

Tốc độ đô thị hóa nhanh? Tăng trưởng GDP ấn tượng? Dòng vốn FDI đổ vào mạnh mẽ? Tất cả đều là sự thật. Nhưng qua tay các doanh nghiệp, môi giới và chuyên gia tài chính, những chỉ số vĩ mô tích cực này được "xào nấu" thành một luận điệu duy nhất: Bất động sản Việt Nam là con gà đẻ trứng vàng, chỉ có một chiều đi lên.

Những bản báo cáo thị trường không còn là tấm gương phản chiếu, mà là chiếc kính lúp phóng đại mọi tín hiệu tích cực. Chúng tạo ra một nỗi sợ hãi vô hình nhưng đầy quyền lực trong tâm trí người dân: FOMO (Fear Of Missing Out) – nỗi sợ bị bỏ lỡ cơ hội cuối cùng. Cả người mua nhà lẫn nhà đầu tư ngoại quốc đều bị cuốn vào vòng xoáy tâm lý này, vội vã xuống tiền vì sợ ngày mai giá sẽ còn cao hơn nữa.

Từ đây, những căn hộ cao cấp và biệt thự xa xỉ không còn được quảng bá như một nơi để ở. Chúng được khoác lên mình một chiếc áo mới: một "công cụ tài chính", một "kênh trú ẩn an toàn" với lợi nhuận gần như được "bảo đảm" bởi câu chuyện tăng trưởng vĩ đại của quốc gia. Thế nên đừng ngạc nhiên khi những căn hộ vài chục tỷ đồng, vốn vượt xa sức mua của 99% dân số, vẫn "cháy hàng". Người ta không mua để ở, người ta mua vì kỳ vọng.

Và sự khan hiếm nguồn cung vốn là hậu quả của ách tắc pháp lý giờ đây lại được tô vẽ thành một "thuộc tính cố hữu" của thị trường, một lời bảo chứng rằng giá sẽ không bao giờ giảm.

Cứ thế, thị trường bị cuốn vào một vòng xoáy tự củng cố. Niềm tin rằng giá sẽ tăng đẩy giá thật sự tăng lên. Giá tăng lại càng củng cố thêm niềm tin. Vòng lặp ấy cứ tiếp diễn, cho đến khi toàn bộ cấu trúc mong manh này biến thành một quả bong bóng khổng lồ, chỉ chực chờ một cây kim nhỏ nhất.

Khi tiền được bơm thẳng vào bong bóng

Hãy quên đi những bài toán kinh doanh căn cơ hay câu chuyện tích lũy “năng nhặt chặt bị” của ngày xưa. Suốt một thập kỷ qua, thị trường bất động sản đã không còn vận hành bằng động cơ của cung cầu thực tế. Nó đã bị ép xung, biến từ một cỗ xe tăng trưởng điềm đạm thành một chiếc F1 xé gió lao đi trên đường đua. Và thứ nhiên liệu siêu cấp đó chính là: Vốn giá rẻ.

Thứ năng lượng đầy mê hoặc nhưng cũng cực kỳ nguy hiểm này đã được bơm thẳng vào huyết quản của thị trường qua hai đường dẫn khổng lồ. Một bên là dòng tín dụng ngân hàng được nới lỏng tối đa, bên kia là thị trường trái phiếu doanh nghiệp bùng nổ trong một môi trường hoang dã, nơi dòng tiền chảy tràn lan gần như thoát ly khỏi mọi sự kiểm soát.

Hệ quả là một tấn bi kịch: thị trường ngày càng tách rời khỏi thu nhập thực tế của người dân, và giấc mơ an cư bị nhấn chìm trong cơn lũ của những con số trôi nổi.

Hãy hình dung Ngân hàng Nhà nước (NHNN) như một vị nhạc trưởng, chịu trách nhiệm điều phối "bản giao hưởng" mang tên kinh tế Việt Nam. Và trong nhiều năm, áp lực lớn nhất đặt lên vai vị nhạc trưởng này là phải tạo ra một giai điệu thật hoành tráng, thật sôi động, thể hiện qua mục tiêu tăng trưởng GDP cao.

Để làm được điều đó, NHNN đã duy trì một nhịp độ tăng trưởng tín dụng cực nhanh, luôn ở mức 15-18% mỗi năm. Điều này giống như mở hết cỡ các van nước, đảm bảo dòng tiền luôn chảy tràn trề trong nền kinh tế.

Và câu chuyện này không phải là quá khứ, nó đang diễn ra ngay trước mắt chúng ta. Hãy nhìn vào những gì đang xảy ra trong tháng 8 vừa qua. Chỉ riêng ngày 22/8, Ngân hàng Nhà nước đã bơm một liều thanh khoản cực mạnh: hơn 53.000 tỷ đồng được đưa mới vào hệ thống ngân hàng thông qua kênh OMO (Open Market Operations, hay Nghiệp vụ thị trường mở). Đây là công cụ mà Ngân hàng Nhà nước dùng để bơm hoặc hút tiền khỏi thị trường bằng cách mua hoặc bán giấy tờ có giá, thường là trái phiếu Chính phủ. Khi thực hiện giao dịch mua lại (repo), tiền mặt chảy từ Ngân hàng Nhà nước vào các ngân hàng thương mại, giúp họ có thêm vốn ngắn hạn.

Mục tiêu rất rõ ràng: giữ mặt bằng lãi suất liên ngân hàng ở mức thấp, để các ngân hàng có nguồn vốn rẻ, từ đó có điều kiện giảm lãi suất cho vay ra nền kinh tế. Nói cách khác, OMO chính là chiếc “van điều áp” cho dòng chảy tiền tệ, đảm bảo hệ thống không bị khát vốn và doanh nghiệp, người dân có thể vay với chi phí thấp hơn.

Nhưng dòng tiền khổng lồ này, dù được kỳ vọng chảy vào sản xuất kinh doanh, ai cũng ngầm hiểu một phần không nhỏ sẽ lại tìm đường vào kênh trú ẩn quen thuộc và hấp dẫn nhất: đất đai và bất động sản. Cứ mỗi khi tiền rẻ được bơm ra, nó lại như một liều doping kích thích tâm lý đầu cơ, rằng hãy dùng đòn bẩy tài chính để sở hữu tài sản, vì giá trị của nó sẽ tăng nhanh hơn chi phí đi vay.

Và đây là lúc chúng ta thấy rõ "cái giá phải trả". Chính sách tiền tệ nới lỏng này là một con dao hai lưỡi. Chính lãnh đạo NHNN cũng phải thừa nhận đây là một "sự đánh đổi": để có lãi suất VND thấp nhằm hỗ trợ tăng trưởng, chúng ta phải chấp nhận áp lực khủng khiếp lên tỷ giá.

Hệ quả nhãn tiền mà chúng ta đang chứng kiến từng ngày: đồng USD tăng giá kịch trần, giá trị đồng nội tệ bị bào mòn, và một bất ổn vĩ mô mới đang nhen nhóm. Lãi suất VND thấp hơn đáng kể so với USD tạo ra một dòng chảy đầu cơ ngoại tệ, rút tiền khỏi các kênh đầu tư trong nước, gây thêm áp lực lên thị trường.

Những phát biểu thẳng thắn của Thống đốc NHNN Nguyễn Thị Hồng vào đầu tháng 8 không còn là những lời nhận định chính sách thông thường. Nó phơi bày ra một sự thật trần trụi: cơ quan điều hành tiền tệ đang kẹt cứng giữa hai mệnh lệnh trái ngược.

Một bên là áp lực phải bơm tiền, hạ lãi suất để chạy theo mục tiêu tăng trưởng GDP của Chính phủ. Một bên là thực tế phũ phàng: tỷ giá đang đứng trước nguy cơ vỡ trận, lạm phát có dấu hiệu quay trở lại, và rủi ro từ kinh tế toàn cầu ngày càng lớn.

Đây không còn là bài toán cân bằng. Đây là thế tiến thoái lưỡng nan.

Trong suốt thời gian dài, thị trường đã quen với việc được "bơm" vốn mỗi khi khó khăn. Nhưng lần đầu tiên, một tín hiệu rất rõ đã được phát đi. Thống đốc tuyên bố: nếu áp lực tỷ giá tiếp tục tăng mạnh, NHNN sẽ cân nhắc không tiếp tục giảm lãi suất.

Lời cảnh báo này được đưa ra khi đồng USD liên tục phá đỉnh so với VND, gây ra sức ép khổng lồ. Việc tiếp tục bơm Đồng Việt Nam ra thị trường để ghìm lãi suất chẳng khác nào tự sát về mặt tỷ giá, có nguy cơ châm ngòi cho một cuộc khủng hoảng vĩ mô. Người điều hành đang đứng trước lựa chọn: tiếp tục phục vụ tăng trưởng và chấp nhận rủi ro sụp đổ, hay ưu tiên ổn định và chấp nhận kinh tế tăng trưởng chậm lại?

Dù mục tiêu chính thức là hỗ trợ cả nền kinh tế, ai cũng biết đối tượng hưởng lợi lớn nhất và trực tiếp nhất từ dòng vốn rẻ này chính là các doanh nghiệp bất động sản đang ngập trong nợ. Với hàng trăm nghìn tỷ đồng vay nợ, đây là nhóm nhạy cảm nhất với từng thay đổi của lãi suất.

Do đó, mỗi động thái bơm tiền của NHNN, dù với lý do gì, cũng trở thành một liều thuốc giảm đau liều cao cho các doanh nghiệp địa ốc. Nó cho họ thêm oxy để thở, giúp họ đảo nợ và duy trì hoạt động cầm chừng. Nhưng chính điều này lại biến cả một ngành kinh tế quan trọng thành "con tin" của chính sách tiền tệ.

Điểm đáng chú ý nhất trong các phát biểu này là nỗ lực tìm một lối thoát, hay đúng hơn là một cách để san sẻ gánh nặng. Thống đốc đã chỉ ra rất rõ sự khập khiễng chết người của hệ thống: dùng vốn vay ngân hàng (bản chất là ngắn hạn) để tài trợ cho các dự án bất động sản, hạ tầng (cần vốn dài hạn).

Đây chính là gốc rễ của sự bất ổn. Khi không thể huy động vốn dài hạn một cách lành mạnh, các doanh nghiệp bất động sản dồn toàn bộ áp lực lên vai hệ thống ngân hàng. Và ngân hàng, dưới sức ép từ trên xuống, lại tiếp tục cho vay.

Giải pháp được đưa ra cũng là một lời thừa nhận thất bại của mô hình cũ: Bất động sản và hạ tầng phải tự huy động vốn qua trái phiếu doanh nghiệp, trái phiếu địa phương, hoặc vay nước ngoài.

"Chỉ khi huy động vốn đúng kênh, đúng tính chất thì mới có thể vừa tăng trưởng cao, vừa ổn định bền vững".

Câu nói này, về bản chất, là một thông điệp rõ ràng: vai trò của ngân hàng trong việc cung cấp vốn cho bất động sản cần phải chấm dứt. Đã đến lúc các doanh nghiệp phải tự bơi, thay vì chờ đợi nguồn vốn cứu trợ từ chính sách tiền tệ.

Điều trớ trêu nhất là dòng chảy tín dụng này không hề ổn định. Nó giống như một người tài xế thất thường, lúc thì nhấn ga hết cỡ, lúc lại phanh gấp.

Khi thị trường quá nóng, NHNN sẽ "siết" lại bằng cách nâng hệ số rủi ro, buộc các ngân hàng phải cẩn trọng hơn. Giá nhà chững lại, thị trường hạ nhiệt. Nhưng ngay khi có dấu hiệu nguội lạnh, lo sợ ảnh hưởng đến tăng trưởng chung, các quy định lại được "nới" ra để kích cầu.

Cái điệp khúc "siết - nới" liên tục này vô tình đã đào tạo nên cả một thế hệ đầu cơ sành sỏi. Họ không còn sợ hãi sự thay đổi chính sách nữa, thay vào đó, họ học cách "đọc vị" nó. Họ biết khi nào nên im lặng chờ thời, và khi nào nên bung tiền để đón con sóng mới. Sự bất ổn của chính sách lại trở thành môi trường kiếm lời lý tưởng cho những kẻ lướt sóng.

Cú bùng nổ điên cuồng hậu đại dịch năm 2022 là minh chứng không thể rõ ràng hơn. Tiền rẻ và tín dụng dễ dãi đã tạo ra một bữa tiệc linh đình, đẩy giá nhà lên những đỉnh cao vô lý. Nhưng khi bữa tiệc tàn, lãi suất toàn cầu tăng và NHNN buộc phải "siết phanh", cả thị trường ngay lập tức lao dốc không phanh.

Sự phụ thuộc tuyệt đối vào dòng vốn tín dụng đã biến thị trường bất động sản Việt Nam thành một "con thuyền giấy": lộng lẫy, hoành tráng khi mặt hồ yên ả, nhưng lại vô cùng mỏng manh, dễ dàng chao đảo và có thể bị nhấn chìm chỉ bởi một cơn gió.

"Bộ 3 quyền lực" và nghệ thuật thao túng

Trên đỉnh của chuỗi thức ăn, nơi luật chơi được viết lại và những con số khổng lồ được định đoạt, là bộ ba ông lớn: X gì đó, FLC và Novaland. Họ không chỉ là những kẻ thống trị về thị phần. Họ là những kiến trúc sư trưởng, những kẻ tiên phong trong việc sáng tạo ra các chiêu trò thao túng tinh vi mà sau này cả thị trường phải học theo. Dù chiến lược khác nhau, họ đều có chung một công thức: cấu trúc công ty con phức tạp như một mê cung để che giấu dòng tiền, một cơn nghiện vay nợ qua trái phiếu để tài trợ cho tham vọng, những mối quan hệ chính trị đủ sâu để có được lợi thế, và tất nhiên, dính líu đến hàng loạt kịch bản thao túng thị trường.

Tập đoàn X (để không bị legal trouble mọi người tự hiểu X là ai nhé)

Ở các bài trước mình đã nói rất nhiều về X nhưng thôi lại phải nhắc đến.

Trong thế chân vạc của giới buôn đất, X luôn được ca tụng là kẻ chơi bài bản và “sạch sẽ” nhất. Nhưng sự sạch sẽ ở đây không đồng nghĩa với trong sáng, mà là sự tinh vi đến mức tuyệt đối, gần như không để lại dấu vân tay. Khác với những kẻ thao túng cổ phiếu thô thiển ngoài kia, X vận hành dựa trên một thứ quyền lực đáng sợ hơn nhiều: quyền lực mềm của các mối quan hệ và đặc quyền tiếp cận thông tin.

Chiến lược kinh điển của X là “đi tắt đón đầu” hạ tầng. Nó diễn ra trơn tru như một công thức: cứ hễ nhà nước rục rịch công bố một cây cầu nghìn tỷ, một tuyến metro hay một con đường vành đai, thì y như rằng, một đại dự án của X đã nằm chễm chệ ngay tại “tọa độ vàng” đó từ bao giờ.

Hãy nhìn vào đô thị đầu tàu ở TP. Hồ Chí Minh. Khi tuyến tàu điện đầu tiên rục rịch về đích, giá trị bất động sản cả khu vực bỗng thiết lập một mặt bằng mới. X không cần làm gì nhiều, chỉ việc ngồi chờ hàng tỷ đô la tiền thuế của dân đổ vào đường ray, để rồi tự động, khối tài sản của X được nâng tầm đẳng cấp.

Kịch bản này lặp lại tại Thủ đô. Từ phía Tây sang phía Đông, quy trình là nhất quán. Một bên là những “siêu giao lộ” metro còn nằm trên giấy, một bên là những cây cầu huyết mạch vượt sông nối thẳng vào... cổng dự án của X. Những vùng đất ruộng đồng, bãi bồi bỗng chốc hóa thành “quận mới”, thành đất kim cương. X không cần nhọc công thổi giá; họ để cho ngân sách nhà nước và quy hoạch công làm việc đó thay mình. Sự trùng hợp xảy ra quá nhiều lần, đến mức xác suất thống kê phải gọi nó là sự sắp đặt.

X không cần vất vả tạo sóng; họ chỉ cần biết trước ngọn sóng sẽ đánh vào đâu, và giăng lưới chờ sẵn.

Nhưng nghệ thuật “ăn theo” ngân sách nhà nước dường như đã không còn đủ thỏa mãn tham vọng của gã khổng lồ này. Vở kịch giờ đây đã được đẩy lên một cao trào mới, trơ trẽn hơn: Độc quyền kiến tạo.

Gần đây, Tập đoàn X đưa ra một đề xuất táo bạo: để một công ty con (vốn chẳng có chút công nghệ lõi nào về đường sắt) đứng ra xây dựng tuyến đường sắt cao tốc xuyên quốc gia. Nghe thì có vẻ đầy tinh thần dân tộc, nhưng hãy nhìn vào dòng chữ nhỏ trong bản hợp đồng đề xuất: Đổi lại việc làm đường, họ muốn đặc quyền phát triển các đô thị vệ tinh quanh mỗi nhà ga dọc đất nước.

Đây là một nước đi thiên tài về sự bỉ ổi. Thay vì đi “hóng” thông tin quy hoạch, giờ đây X muốn tự tay vẽ ra quy hoạch. Thay vì chờ đợi giá trị gia tăng từ hạ tầng công cộng, X muốn nuốt trọn cả hạ tầng xung quanh. Tiền xây dựng rất có thể là vốn vay (được nhà nước bảo lãnh), nhưng phần thưởng là hàng chục đại đô thị mọc lên từ Bắc vào Nam trên những mảnh đất vàng được giao gần như cho không.

Đến cuối cùng, người dân sẽ rơi vào một vòng tròn khép kín hoàn hảo: Vừa phải oằn lưng trả tiền vé tàu cao tốc, vừa phải trả góp cả đời cho những căn hộ bị thổi giá bởi chính tuyến tàu đó. Mọi chi phí, rủi ro thuộc về xã hội còn lợi nhuận siêu ngạch, lại một lần nữa, chảy về đúng một chiếc túi.

FL

Nếu X là bậc thầy về vận động hành lang, thì FLC của Trịnh Văn Quyết lại là một ảo thuật gia tài chính thực thụ, người đã biến thị trường chứng khoán thành sân khấu cho những màn kịch lừa đảo ngoạn mục nhất.

Vở diễn kinh điển nhất là màn "phù phép" vốn điều lệ của FLC Faros từ 1,5 tỷ lên 4.300 tỷ đồng chỉ trong một thời gian ngắn. Thủ thuật cực kỳ đơn giản: Quyết lập ra hàng loạt công ty ma, sau đó thực hiện các giao dịch lòng vòng, tự mua bán cổ phần của chính mình để ghi nhận những khoản vốn góp ảo. Tờ giấy chứng nhận đăng ký kinh doanh với con số vốn khổng lồ đó, dù không có thật, lại trở thành tấm vé để niêm yết trên sàn chứng khoán.

Màn thứ hai còn táo bạo hơn. Sau khi dùng đội lái để "thổi" giá cổ phiếu lên những đỉnh cao vô lý, FLC đã dùng chính những cổ phiếu "giấy" này làm tài sản thế chấp để vay về tiền thật từ những định chế tài chính quốc tế danh tiếng như Credit Suisse. Họ đã thành công trong việc biến niềm tin (dù là giả tạo) trên thị trường chứng khoán thành tiền mặt. Hơn 25.000 nhà đầu tư chứng khoán đã bị lùa vào bẫy, còn FLC thì có nguồn vốn dồi dào để tiếp tục thâu tóm các dự án bất động sản trên khắp cả nước.

Novaland

Sự trỗi dậy và cú ngã của Novaland là một bài học đắt giá về rủi ro của việc sống bằng nợ. Tự hào là một trong số ít doanh nghiệp Việt Nam có thể tiếp cận thị trường vốn quốc tế, Novaland đã xây dựng cả một đế chế dựa trên công cụ trái phiếu. Họ đã huy động hơn 44.000 tỷ đồng để tài trợ cho một quỹ đất khổng lồ được quảng cáo lên tới 10.600 hecta.

Việc phát hành trái phiếu liên tục giống như một màn đi dây trên cao: bạn phải liên tục bước tới (phát hành trái phiếu mới) để không bị rơi (vỡ nợ trái phiếu cũ). Nhưng khi thị trường đóng băng và lãi suất tăng vọt, màn xiếc đó không thể tiếp tục.

Tháng 2 năm 2023, Novaland chính thức mất khả năng thanh toán. Sự kiện này không chỉ là một cú vấp ngã của riêng họ. Nó là một cú sốc tín dụng, một tiếng chuông báo tử cho cả mô hình kinh doanh dựa vào đòn bẩy tài chính quá lớn. Cú ngã của gã khổng lồ này ngay lập tức kéo theo một nỗi sợ hãi tột độ bao trùm toàn ngành, đặt ra câu hỏi lớn về khả năng sống sót của hàng loạt doanh nghiệp khác cũng đang đi trên cùng một sợi dây mang tên "trái phiếu". Novaland đã lột trần một sự thật: đằng sau những dự án hoành tráng và quỹ đất khổng lồ là một cấu trúc tài chính mỏng manh, có thể sụp đổ bất cứ lúc nào.

Những ông lớn trên không thể một mình tạo ra cơn sốt. Họ cần một dàn hợp xướng, một hệ thống các đơn vị trung gian sẵn sàng "tiếp tay" để biến kế hoạch thành hiện thực.

Ngân hàng: Các ngân hàng thương mại chính là kẻ đã mở van cho dòng vốn rẻ chảy vào bất động sản. Bất chấp các quy định về an toàn, những cái tên như Techcombank, Sacombank, VPBank vẫn duy trì tỷ lệ cho vay bất động sản ở mức báo động. Kinh điển nhất là Techcombank, với tỷ lệ cho vay địa ốc chiếm tới 59% tổng dư nợ vào năm 2025. Họ không chỉ cho vay, họ còn mua lại trái phiếu do các doanh nghiệp này phát hành, trở thành người hỗ trợ nhiệt tình nhất cho cuộc chơi.

Công ty chứng khoán: Đây là cánh tay nối dài giúp các doanh nghiệp lùa nhà đầu tư nhỏ lẻ vào tròng. Họ bảo lãnh phát hành cho những lô trái phiếu rủi ro, định giá cổ phiếu trên trời. Câu chuyện FLC Faros được niêm yết trên sàn chứng khoán mà không ai phát hiện ra vốn ảo là một minh chứng cho sự tắc trách hoặc cố tình làm ngơ của cả một hệ thống.

Kiểm toán và xếp hạng tín nhiệm: Cuối cùng, để một vụ lừa đảo trở nên đáng tin, nó cần một con dấu từ một đơn vị uy tín. Các công ty kiểm toán quốc tế sẵn sàng ký vào báo cáo tài chính của FLC mà "không thấy" các giao dịch lòng vòng. Các công ty xếp hạng tín nhiệm thì liên tục đánh giá thấp rủi ro của thị trường trái phiếu. Họ đã cung cấp chiếc áo choàng hợp pháp, biến những rủi ro chết người thành những cơ hội đầu tư hấp dẫn trong mắt công chúng.

Khi ông bảo vệ ngủ quên

Nếu các tập đoàn lớn là những kẻ châm ngòi và giới tài chính là người thêm dầu, thì câu hỏi lớn nhất phải được đặt ra là: Trong suốt thời gian đó, các cơ quan quản lý đã ở đâu? Câu trả lời đáng buồn là, họ không chỉ đến muộn, mà đôi khi, chính những chính sách của họ lại vô tình dọn đường cho những kẻ thao túng. Lịch sử chính sách bất động sản giai đoạn vừa qua là một chuỗi những phản ứng chậm chạp, những thất bại trong việc dự báo và những lỗ hổng chết người.

Để hiểu được tâm lý "liều ăn nhiều" của thị trường sau này, chúng ta phải quay lại cuộc khủng hoảng đóng băng giai đoạn 2011-2013. Khi đó, để giải cứu thị trường khỏi bờ vực sụp đổ, Chính phủ đã tung ra một gói kích thích kinh tế khổng lồ. Gần 1,4 tỷ USD được bơm trực tiếp để hỗ trợ các doanh nghiệp bất động sản, cùng với hàng trăm triệu USD tín dụng ưu đãi cho người mua nhà.

Liều thuốc này đã phát huy tác dụng: thị trường được cứu sống. Nhưng nó cũng để lại một di chứng cực kỳ nguy hiểm, một thứ có thể gọi là "tội lỗi nguyên thủy": nó gieo vào đầu tất cả mọi người một niềm tin tai hại rằng "nhà nước sẽ không bao giờ để bất động sản sụp đổ". Niềm tin về một cuộc giải cứu chắc chắn sẽ xảy ra này đã tạo ra một thứ "rủi ro đạo đức" (moral hazard), nó khuyến khích mọi hành vi liều lĩnh sau này. Các doanh nghiệp sẵn sàng vay nợ vô tội vạ, các nhà đầu tư không ngần ngại lao vào những cơn sốt đất, vì họ tin rằng nếu có chuyện gì xảy ra, sẽ luôn có một bàn tay của Chính phủ chìa ra để nâng đỡ.

Sự thất bại trong việc "đọc vị" thị trường

Trong khi các cơ quan quản lý vẫn đang loay hoay với những vấn đề cũ, thì thị trường đã liên tục biến đổi, tạo ra những sản phẩm mới nằm ngoài mọi khuôn khổ pháp luật.

Cơn sốt condotel (căn hộ khách sạn) bùng nổ vào năm 2016 là một ví dụ điển hình. Đây là một sản phẩm lai tạp, vừa là nhà ở, vừa là phòng khách sạn, vừa là một công cụ đầu tư. Nhưng oái oăm thay, Luật Du lịch, Luật Đất đai, và Luật Nhà ở thời điểm đó không có một dòng nào quy định về loại hình này.

Cái "khoảng trống pháp lý" chết người này đã trở thành thiên đường cho các chủ đầu tư. Họ tự do vẽ ra những chương trình "cam kết lợi nhuận" trên trời (10-15%/năm), một mức lợi nhuận không tưởng được đảm bảo bằng... niềm tin. Hàng vạn nhà đầu tư đã đổ tiền vào những sản phẩm không rõ ràng về pháp lý, không có cơ chế bảo vệ người tiêu dùng, và cũng không có ai giám sát. Khi bong bóng vỡ, hàng loạt dự án đắp chiếu, cam kết lợi nhuận trở thành giấy lộn, và người mua chỉ biết ngậm đắng nuốt cay vì họ đã tham gia vào một cuộc chơi mà ngay từ đầu không hề có luật lệ. Sự thất bại ở đây không phải là ra chính sách sai, mà là hoàn toàn không có chính sách nào cả.

Quy hoạch hạ tầng

Một trong những thất bại mang tính hệ thống và gây ra nhiều thiệt hại nhất chính là sự thiếu minh bạch trong quy hoạch hạ tầng. Như đã phân tích ở phần V, kịch bản "dự án đi trước quy hoạch" đã trở thành một công thức làm giàu quen thuộc.

Thông tin về việc xây dựng một cây cầu, một tuyến đường cao tốc hay một tuyến metro đáng lẽ phải là bí mật quốc gia, nhưng nó lại thường xuyên bị rò rỉ một cách có chủ đích. Trước mỗi lần một quy hoạch lớn được công bố, luôn có những đợt thu gom đất quy mô lớn diễn ra một cách âm thầm tại khu vực đó.

Điều đáng nói là, pháp luật hiện hành hoàn toàn không có quy định nào để ngăn chặn tình trạng này. Không có luật cấm giao dịch đối với những cá nhân có thông tin nội gián về quy hoạch. Không có yêu cầu nào về việc phải công khai hóa thông tin một cách rộng rãi và đồng đều cho mọi người dân. Kẽ hở này đã biến thông tin quy hoạch của nhà nước thành một đặc quyền, một công cụ cho những kẻ có quan hệ để trục lợi trên lưng của toàn xã hội.

Quyền lực ngành thao túng luật chơi

Sau khi chứng kiến toàn bộ thị trường bị cuốn vào cơn lốc thao túng và đầu cơ, các cơ quan quản lý đã không thể ngồi yên. Giai đoạn 2021-2023 được xem là nỗ lực cuối cùng, một cuộc chiến pháp lý căng thẳng để giành lại quyền kiểm soát. Nhưng đó là một cuộc chiến không cân sức, nơi mà các quy định được ban hành để siết chặt lại trở thành công cụ để bảo vệ.

Cuối năm 2021, Ngân hàng Nhà nước ra Thông tư 16. Đây là cú đấm đầu tiên, nhắm thẳng vào "nguồn máu" của các doanh nghiệp bất động sản: thị trường trái phiếu. Thông tư này nghiêm cấm các ngân hàng mua trái phiếu doanh nghiệp phát hành để cơ cấu nợ cũ, đóng góp vốn hoặc tăng vốn lưu động. Đây là một động thái quyết liệt, nhằm siết chặt dòng tiền rẻ đổ vào các dự án bất động sản và buộc các doanh nghiệp phải tự bơi.

Tuy nhiên, hiệu quả của quy định này chỉ tồn tại trên lý thuyết. Các "ông lớn" và hệ thống tài chính không dễ dàng chịu thua. Trước áp lực nguồn vốn và cơn khát tiền, họ đã phản công tức thì. Các ngân hàng lách luật bằng cách mua trái phiếu thông qua các công ty con. Các doanh nghiệp bất động sản lập tức chuyển hướng sang thị trường quốc tế hoặc các kênh tín dụng phi chính thức để huy động vốn. Cú đấm của nhà nước chỉ là một cú đấm vào không khí, bởi các kênh dẫn vốn đã được chuyển hướng ngay lập tức. Đến năm 2022, bất chấp Thông tư 16, thị trường trái phiếu doanh nghiệp vẫn hồi phục như chưa từng có lệnh cấm.

Sau Thông tư 16, Chính phủ quyết tâm dập tắt triệt để cơn sốt bằng một loạt các quy định mạnh tay hơn. Nghị định 65/2022 ra đời, được xem là "bát đạn" quyết định. Nghị định này nâng mệnh giá tối thiểu của trái phiếu lên 100 triệu đồng (từ 100 nghìn đồng), cắt đứt hoàn toàn con đường tiếp cận của nhà đầu tư nhỏ lẻ. Nó cũng nâng cao các tiêu chuẩn phát hành và yêu cầu các doanh nghiệp phải công bố thông tin rõ ràng hơn.

Nhưng cũng giống như một vở kịch được dàn dựng từ trước, ngay sau khi Nghị định 65 có hiệu lực, ngành bất động sản lập tức kêu cứu. Hàng loạt doanh nghiệp đối mặt với nguy cơ vỡ nợ, đe dọa sự ổn định của cả hệ thống tài chính. Và khi "kịch tính" được đẩy lên cao trào, giải pháp "giải cứu" cũng được đưa ra nhanh chóng.

Những nỗ lực siết chặt đã bị "vô hiệu hóa" một cách ngoạn mục bởi chính những chính sách được ban hành sau đó. Nghị định 08/2023 cho phép gia hạn thời gian trả nợ trái phiếu lên tới hai năm và cho phép doanh nghiệp trả nợ bằng… chính bất động sản. Không lâu sau đó, Nghị quyết 33/2023 tiếp tục tháo gỡ các vướng mắc pháp lý cho các dự án bị đình trệ.

Tất cả những quy định này, về bản chất, đã đảo ngược hoàn toàn tinh thần của Nghị định 65. Đáng lẽ ra các doanh nghiệp phải đối diện với phá sản, thì giờ họ lại được Nhà nước cấp thêm thời gian và cho phép dùng chính sản phẩm tồn kho của mình để "đảo nợ".

Điều này cho thấy một sự thật phũ phàng: đây không chỉ là một cuộc chiến giữa cơ quan quản lý và thị trường. Đây là lúc khái niệm "thao túng chính sách" (regulatory capture) hiện rõ nhất. Ngành công nghiệp bất động sản đã trở nên quá lớn và quá quyền lực, đến mức họ có thể can thiệp trực tiếp vào việc ra quyết định của nhà nước, khiến các quy định được sinh ra để kiểm soát họ lại trở thành công cụ để bảo vệ họ. Họ không chiến đấu bằng lý lẽ, họ chiến đấu bằng sức ảnh hưởng và quyền lực, và chiến thắng đó đã góp phần hoàn thiện bức tranh về một thị trường bị thao túng từ gốc rễ.

Hiện thực phũ phàng

Sau tất cả những biến cố, những cú sụp đổ và những nỗ lực cải cách, câu chuyện của thị trường bất động sản Việt Nam vẫn chưa có một cái kết có hậu. Ngược lại, giai đoạn 2024-2025 phơi bày một sự thật phũ phàng: những căn bệnh vẫn còn đó, các quy định mới ban hành dường như chỉ tồn tại trên giấy, và những chính sách được đưa ra lại mâu thuẫn lẫn nhau. Vòng lặp của đầu cơ và khủng hoảng giá vẫn tiếp diễn.

Những quy định pháp luật dù có chặt chẽ đến đâu cũng trở nên vô nghĩa nếu không được thực thi. Vụ thao túng đấu giá đất Sóc Sơn vào tháng 11 năm 2024 một lần nữa cho thấy điều này. Kịch bản "quân xanh, quân đỏ" và hét giá ảo để phá hoại diễn ra một cách công khai, lộ liễu, nhưng ban tổ chức đấu giá đã hoàn toàn thất bại trong việc ngăn chặn hay trừng phạt.

Điều đáng nói là, cơ quan công an chỉ vào cuộc điều tra sau khi truyền thông đã phanh phui vụ việc. Điều này cho thấy một cơ chế giám sát hoàn toàn bị động, chỉ chạy theo để xử lý hậu quả thay vì chủ động ngăn chặn sai phạm. Nó chứng tỏ rằng, bất chấp những bài học xương máu, kẽ hở trong thực thi pháp luật vẫn còn quá lớn, đủ để giới đầu cơ tiếp tục dàn dựng những vở kịch của mình.

Để chống đầu cơ, một trong những công cụ hiệu quả nhất là thuế. Tuy nhiên, các đề xuất từ Bộ Tài chính lại cho thấy một sự hời hợt đáng thất vọng. Phương án đánh thuế lũy tiến dựa trên thời gian nắm giữ (bán trong 2 năm đầu chịu thuế 10%, giảm dần còn 2% nếu giữ trên 10 năm) nghe có vẻ hợp lý, nhưng thực chất lại quá yếu để có thể răn đe.

Mức thuế này quá thấp để có thể ngăn cản những bọn lướt sóng, những người có thể kiếm lợi nhuận 30-50% chỉ trong vài tháng. Trái lại, nó có nguy cơ đánh vào cả những người dân có nhu cầu mua bán nhà đất chính đáng. Chính sách này giống như cho bệnh nhân ung thư uống Panadol để chữa bệnh, hoàn toàn không giải quyết được gốc rễ của vấn đề thao túng có hệ thống.

Bất chấp mọi lời hứa hẹn và chỉ đạo của Chính phủ về việc tăng khả năng tiếp cận nhà ở, cuộc khủng hoảng giá nhà ngày càng trở nên tồi tệ. Đến năm 2024, giá nhà đã cao gấp 23,7 lần thu nhập trung bình của một hộ gia đình. Con số này không chỉ cao, mà còn tiếp tục tăng so với mức 23,5 lần của năm 2023.

Nghịch lý nằm ở chỗ, nguồn cung mới trên thị trường vẫn gần như chỉ tập trung vào phân khúc cao cấp và hạng sang, với mức giá trên 60 triệu đồng/m². Trong khi đó, các mục tiêu về nhà ở xã hội, nhà ở giá rẻ cho người có thu nhập thấp vẫn chỉ nằm trên giấy và không bao giờ hoàn thành chỉ tiêu. Thị trường vẫn đang vận hành một cách lệch lạc, phục vụ cho một nhóm nhỏ những người giàu có và giới đầu cơ, trong khi bỏ mặc nhu cầu an cư chính đáng của hàng triệu người dân.

Sự mâu thuẫn lên đến đỉnh điểm khi nhìn vào chính sách tiền tệ. Chúng ta luôn hô hào chống đầu cơ, nhưng hành động của Ngân hàng Nhà nước lại cho thấy điều ngược lại. Mục tiêu tăng trưởng tín dụng 16% cho năm 2025, tương đương với việc bơm thêm 2,5 triệu tỷ đồng vào nền kinh tế, là một hành động đổ thêm xăng vào lửa.

Đáng báo động hơn, tốc độ tăng trưởng của tín dụng bất động sản còn đang nhanh hơn tốc độ tăng trưởng tín dụng chung của cả nền kinh tế. Điều này cho thấy dòng tiền vẫn đang ưu tiên chảy vào kênh đầu cơ rủi ro thay vì các lĩnh vực sản xuất kinh doanh. Đây là bằng chứng rõ ràng nhất cho thấy sự xung đột giữa lời nói và hành động, giữa mục tiêu chống đầu cơ và áp lực tăng trưởng GDP, một mâu thuẫn cố hữu đã đẩy thị trường vào vòng xoáy bất ổn không hồi kết.

Một thế hệ bị tước đoạt

Cái giá đắt nhất của cơn cuồng nộ bất động sản trong một thập kỷ qua không nằm ở những con số nợ xấu ngân hàng hay những dự án “đắp chiếu” hoang lạnh. Cái giá đắt nhất ấy đang được trả bằng tương lai của cả một thế hệ người Việt trẻ.

Khi giá nhà tăng phi mã 200–300%, đẩy tỷ lệ giá trên thu nhập tại Hà Nội lên mức 23,7 lần – một con số hoang đường vượt xa mọi chuẩn mực khuyến nghị của quốc tế – nó đã âm thầm viết lại quy luật sinh tồn của xã hội chúng ta. Hệ quả là sự ra đời bất đắc dĩ của một “thế hệ đi thuê” (generation rent). Với chúng mình, khái niệm “an cư lạc nghiệp” từng là biểu tượng của sự ổn định nay đã biến thành một gánh nặng tâm lý khổng lồ, một đích đến liên tục bị dời xa sau mỗi đợt sóng tăng giá.

Sự tuyệt vọng trước giấc mơ sở hữu nhà đã di căn thành một cuộc khủng hoảng nhân khẩu học trầm trọng. Không phải ngẫu nhiên mà độ tuổi kết hôn trung bình đã vọt lên 27,2 tuổi, và tại các đô thị lớn như TP.HCM, tỷ suất sinh đã rơi tự do xuống mức báo động là 1,39 - thấp hơn rất nhiều so với mức sinh thay thế. Khi một căn nhà trở thành điều bất khả thi, người trẻ buộc phải hoãn lại những cột mốc quan trọng nhất của đời người: kết hôn và sinh con. Bất động sản, từ vai trò là tổ ấm, nay trở thành công cụ triệt tiêu động lực phấn đấu và hạnh phúc cá nhân.

Nguy hiểm hơn, cơn bão giá này đang kiến tạo nên một sự phân tầng xã hội tàn nhẫn. Ranh giới giàu nghèo giờ đây không còn được định đoạt bởi tài năng hay sự chăm chỉ, mà bởi tài sản thừa kế. Một xã hội hai tốc độ đang hình thành rõ rệt: nhóm thiểu số có “bệ đỡ” từ gia đình dễ dàng gia nhập cuộc chơi, trong khi đại đa số lao động trẻ, dù nỗ lực đến đâu, vẫn bị gạt ra bên lề. Khoảng cách này không chỉ tạo ra sự bất bình đẳng về tài sản, mà còn gieo rắc tâm lý mặc cảm, thất bại và sự đứt gãy trong niềm tin vào sự công bằng xã hội.

Nhìn lại toàn cảnh, những gì chúng ta đang chứng kiến không phải là “lỗi kỹ thuật” hay sự phát triển nóng nhất thời. Con số 4,4 tỷ USD trái phiếu doanh nghiệp vỡ nợ hay những vụ thao túng thị trường tỷ đô chỉ là bề nổi của tảng băng chìm. Đây là hệ quả tất yếu của một giai đoạn dài chúng ta để mặc dòng tiền rẻ chảy vào đầu cơ, để những toan tính lợi ích nhóm thao túng chính sách dưới danh nghĩa “phát triển đô thị”.

Thứ chúng ta đang đối mặt không đơn thuần là một thị trường cần giải cứu. Đó là một lời cảnh báo đỏ về sự đứt gãy của khế ước xã hội. Nếu không có những cuộc đại phẫu đau đớn để cắt bỏ khối u đầu cơ và minh bạch hóa thị trường, chúng ta sẽ không chỉ mất đi cơ hội tăng trưởng kinh tế, mà còn đánh mất niềm tin và tương lai của lực lượng lao động nòng cốt của đất nước.